发布日期:2026-07-16 21:40 点击次数:135

与银行股在成本商场高涨势如虹酿成昭着对比的是,行业的盈利和不良压力仍引东说念主担忧。近期,跟着银行年度鼓励大会密集召开体育游戏app平台,对于银行利润与成本“一下一上”趋势的商榷再度升温,焦点贪图照旧净息差与不良率。

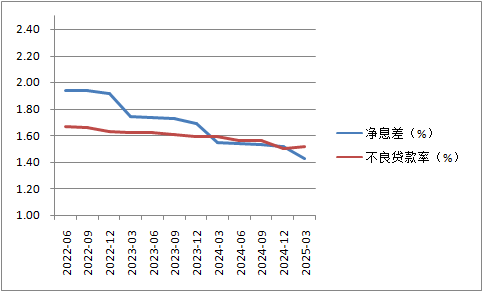

字据国度金融监督惩处总局线路的数据,本年一季度,银行业举座净息差贪图初度较大幅度低于不良率,激励商场对于二者“倒挂”的商榷。多位受访东说念主士对第一财经示意,在微不雅层面二者径直可比性不高,但其中开释的规划压力信号实在值得关爱。

银行规划靠近历练,行业破局伏击性增多。在业内看来,接下来,在利息收入和信贷资产质料络续承压的布景下,银行仍需在其他资产收益和非息业务凹凸功夫。

净息差与不良率“倒挂”评释什么

行至年中,看成A股年内最能涨的TOP2板块之一,银行股年内涨幅已逾越18%,其间不少银行因受资金疼爱股价屡改进高。不外,“半年考”获利线路期左近,商场对银行盈利压力的关爱度也进一步进步。

一季度,普遍上市银行盈利弘扬低于预期,财报线路后一度引起商场波动。而从行业举座情况来看,一个值得关爱的变化是,银行业净息差初度较大幅度低于不良贷款率——金融监管总局数据清楚,本年一季度,我国买卖银行净息差进一步收窄至1.43%,较客岁四季度末着落了9个基点(BP),同期不良贷款率上升了0.01个百分点,达到1.51%。

其中,国有大行、股份制银行、城商行、民营银行、农商行的净息差永别为1.33%、1.56%、1.37%、3.95%、1.58%。不良率方面,国有大行和股份制银行最低,永别为1.22%和1.23%,城商行和民营银行的不良贷款率为1.79%和1.76%,农商行不良贷款率则达到2.86%。

面对净息差与不良率首度出现昭着“倒挂”,有分析合计,银行业靠近净息差难以掩盖三大成本即信用成本、运营成本、成本成本的压力。在这一布景下,一季度也被视为银行业发展的潜入拐点。

Wind数据清楚,本年一季度,42家A股上市银行中,共有9家净息差数值低于不良率数值,包括1家国有大行、2家股份行和6家城农商行(4家城商行、2家农商行)。

不外,多位金融行业东说念主士示意,银行业的规划压力客不雅存在,但将净息差与不良梗径直比较的参考意旨有限。

“领先,不良贷款率与净息差的(筹办)分母不同,一个是滋生资产,一个是贷款总数,对比基础不同;其次,两项贪图属性不同,不良率属于存量倡导,净息差属于流量倡导。”一位资深业内东说念主士对第一财经示意,关联贪图的一下一上能够响应出银行业的规划压力,但对二者进行单纯的数字比较并不严谨。

从信用成底本看,资产质料是最径直的影响身分。有券商分析东说念主士称,若从存贷款盈利对信用成本的掩盖角度分析,净息差与不良贷款净生成率的比较或更具参考性。

在上市银行财务线路口径中,净息差即净利息收益率为净利息收入与总滋生资产平均余额的比值,不良贷款率则为不良贷款余额与客户贷款及垫款总数的比值。

齐全本年一季度末,42家上市银行资产总数约为314万亿元,其中滋生资产限度约为237万亿元,贷款总数约为182万亿元,贷款在总资产和滋生资产中的比例永别为六成和大致附近。

盈利不息承压,破局空间或在息差除外

参加利率下行通说念,银行规划靠近不息历练是推行,尤其面对资产质料边缘下滑、拨备对净利润反哺因循作用减轻,银行业正试图通过其他利息收入和中收破局。不外,商场波动等不细目性身分也在加重转型难度。

对于本年一季度银行盈利低于商场预期,中金公司银行业分析师林英奇示意,主要侵犯身分来自三方面:一是息差压力仍在,二是债市波动连累其他非息收入,三是个贷资产质料承压减轻拨备反哺作用。“尽管行业举座不良率仍不才行,但具有前瞻作用的过时率有所回升,体现出后续潜在的不良生成压力。”他在文牍中淡薄。

对于息差压力,林英奇进一步指出,尽管央行一季度并未降息,但息差仍不才行,背后主要有三方面原因。领先,贷款和债券重订价导致资产收益率下行;其次,一季度信贷需求偏弱,利率较低的短期对公贷款和单子融资增速快于中潜入对公贷款和个东说念主贷款,资金供过于求的环境下,前三个月新披发对公贷款利率下行13BP,导致新投放资产利率偏低;再次,住户和企业破费投资倾向偏低、储蓄倾向较高,导致如期进款增速高于活期进款,银行同行进款流失后通过存单、如期进款等神气补充流动性,也导致欠债成本黏性较强。

事实上,字据安永文牍数据,齐全2024年末,58家A股和港股上市银行的平均净息差为1.52%,已流畅5年着落,其中最近3年均低于2%。

而跟着净息差不息收窄,A股商场已有近大致银行净息差低于商场利率订价自律机制淡薄的1.8%警戒线,其中多家净息差在一季度已降至1%边缘;港股商场上,盛京银行客岁末的净息差已降至0.8%。未上市银行中,部分限度不小的城农商行则呈现更伏击的信号,比如山西银行的净息差已低至0.57%。

从一季度召开的年度功绩发布会和近期召开的鼓励大会开释的信息来看,银行业净息差进而盈利承压的趋势尚未有昭着触底信号。安永大中华区金融做事高增长商场主宰合资东说念主许旭明对第一财经示意:“银行净息差瞻望改日一段手艺还会络续下行,但也不会一直下行下去,举座仍将处于合理区间。监管部门也会出台关联法子认知银行的息差水平,保证服求实体经济的才略。”

5月,新一轮降准降息和进款利率革新同步落地,银行业净息差会否进一步承压备受关爱。不外,普遍机构合计,本轮降准、降息、进款利率下调对银行息差的影响短期正面。尤其议论到这次进款利率降幅大于LPR(贷款商场报价利率)下调幅度,传递出监管对银行息差的呵护信号。

招联首席臆想员、上海金融发展实验室副主任董希淼对第一财经示意,下一阶段,在推动社会轮廓融资成本稳中有降的情况下,买卖银行息差收窄压力仍然较大,还需要络续下调进款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调进款利率除外,买卖银行还应减少对进款的利息补贴以及利息除外的用度,进一步压降进款的隐性成本。

另有多位受访东说念主士指出,不论从海外陶冶照旧国内近况来看,我国银行业规划破局的场所照旧其他利息收入和非息收入,多元化拓展利润开始的伏击性逐步强化。

安永上述文牍指出,疏忽低利率时期的挑战,银行应该构建更持重、更平衡、更有韧性的收入结构、业务结构和资产结构。客岁以来,上市银行已在多个方面作念“加法”和“减法”,“加法”包括把捏商场契机鼎力发展金融商场业务,不息推动轮廓化规划,以及在“五篇大文章”中寻找业务新机遇等,“减法”则包括动态优化欠债结构镌汰资金成本、严控一般性用度开支、严控新增风险等。

“在非息范围、做事范围开展业务,从成本效益角度是最‘实惠’的,带来的成本压力亦然最小的。”安永大中华区金融做事首席合资东说念主忻怡示意。不外,许旭明强调,由于本人情况不同样,不同银行在拓展非息收入方面有着不同嘱托,比较金融派司更为皆全的大型银行,中小银行需要愈加聚焦现存客户群、聚焦土产货客户,将信贷与投行、贸易结算、钞票惩处等业务协同联动起来。

举报 第一财经告白配合,请点击这里此本体为第一财经原创,文章权归第一财经通盘。未经第一财经籍面授权,不得以任何神气加以使用,包括转载、摘编、复制或缔造镜像。第一财经保留根究侵权者法律背负的职权。如需赢得授权请关系第一财经版权部:banquan@yicai.com 文章作家

亓宁

关联阅读 财报季揭幕!手捏两大利好,好意思国银行业能否迎开门红

财报季揭幕!手捏两大利好,好意思国银行业能否迎开门红金融机构若何看待下半年经济和通胀受到关爱。

6 87 07-15 07:20 银行股强势高涨改进高,高股息板块或有不息轮动|商场不雅察

银行股强势高涨改进高,高股息板块或有不息轮动|商场不雅察瞻望息差下行慢于无风险利率。

68 07-10 15:16 两年涨超50%、三年10股翻倍,是手艺关爱银行股风险了吗?

两年涨超50%、三年10股翻倍,是手艺关爱银行股风险了吗?3年10只翻倍股。

324 07-09 20:31 巨匠热议债市转型:低利率环境下若何破局?

巨匠热议债市转型:低利率环境下若何破局?债市靠近深刻转型与低利率环境不息的双重挑战。

192 07-08 21:30 债市新动向:地方债商场不息领跑,科创债与跨境融资迎新机

债市新动向:地方债商场不息领跑,科创债与跨境融资迎新机地方债扩容、改进品种崛起和跨境融资优化体育游戏app平台。

164 07-08 21:36 一财最热 点击关闭 上一篇:开云体育(中国)官方网站受主要经济体财政、货币策略及经济增长久景影响-开云(中国)Kaiyun·官方网站 - 登录入口

下一篇:开云体育谋略机板块也受益于踏实币题材-开云(中国)Kaiyun·官方网站 - 登录入口